Première journée

Début de la deuxième semaine : accueil + nouvelle mission en autonomie

Au début de ma deuxième semaine, j’ai de nouveau assuré l’accueil le matin. Comme toujours, cela m’a permis de gérer les arrivées, d’orienter les clients et de m’assurer que les premières demandes de la journée étaient prises en charge correctement.

En plus de cette tâche, on m’a confié une mission supplémentaire en autonomie :

il s’agissait de trier et classer les chèques reçus.

J’ai dû :

– vérifier leur date,

– les organiser selon leur ordre de réception,

– et surtout retirer ceux qui avaient plus de deux mois, car ils n’étaient plus utilisables.

Cette mission m’a permis de gagner en rigueur, en méthode et en autonomie, tout en découvrant une partie plus administrative du fonctionnement de l’agence.

Après-midi : Premier rendez-vous en duo – Assurance Vie

L’après-midi, j’ai participé à mon premier rendez-vous en duo avec une conseillère, portant sur un contrat d’assurance vie. Avant l’arrivée du client, la conseillère m’a expliqué comment elle prépare systématiquement ses rendez-vous :

– Vérification des informations essentielles du client : nom, prénom, situation, historique.

– Analyse de son épargne actuelle et de la répartition de ses investissements.

– Prise de connaissance de la raison de sa venue.

1. Avant le début du rendez-vous

Avant même de s’installer en entretien, le client nous a posé deux questions pratiques :

- Comment se connecter à l’application CMB ?

- Comment utiliser une carte virtualiste ?

Grâce à mon expérience à l’accueil, j’ai pu répondre moi-même à ces questions.

2. Analyse de la situation du client

Le client détenait deux types de supports dans son assurance vie :

– Un support monétaire

– Un fonds euro

La conseillère a rappelé au client que son support monétaire était faiblement rémunérateur, surtout s’il restait inchangé sur le long terme. Le client avait pour projet d’investir 2774.16€

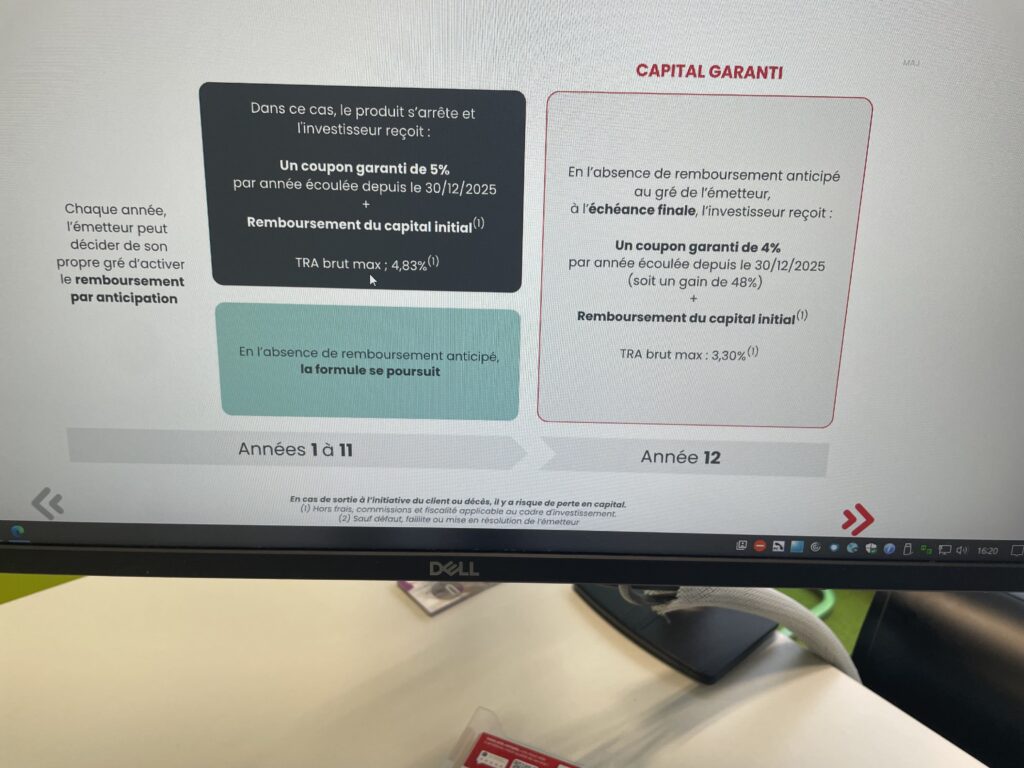

3. Proposition n°1 – Présentée sur l’image

La conseillère lui a alors présenté une première solution d’investissement : un produit structuré à capital garanti, illustré par l’image.

Possibilité de remboursement anticipé (années 1 à 11)

Si l’émetteur active le remboursement anticipé, le client reçoit :

– Un coupon garanti de 5% par année écoulée (depuis 30/12/2025)

– Le remboursement du capital initial

À échéance finale – Année 12

Si aucun remboursement anticipé n’est déclenché :

– Un coupon garanti de 4% par année écoulée (soit +48% au total à 12 ans)

– Remboursement du capital initial

TRA (taux de rendement) brut max : 3,30%

Ce type de produit est destiné aux personnes souhaitant sécuriser leur capital tout en bénéficiant d’une rémunération plus attractive qu’un simple support monétaire.

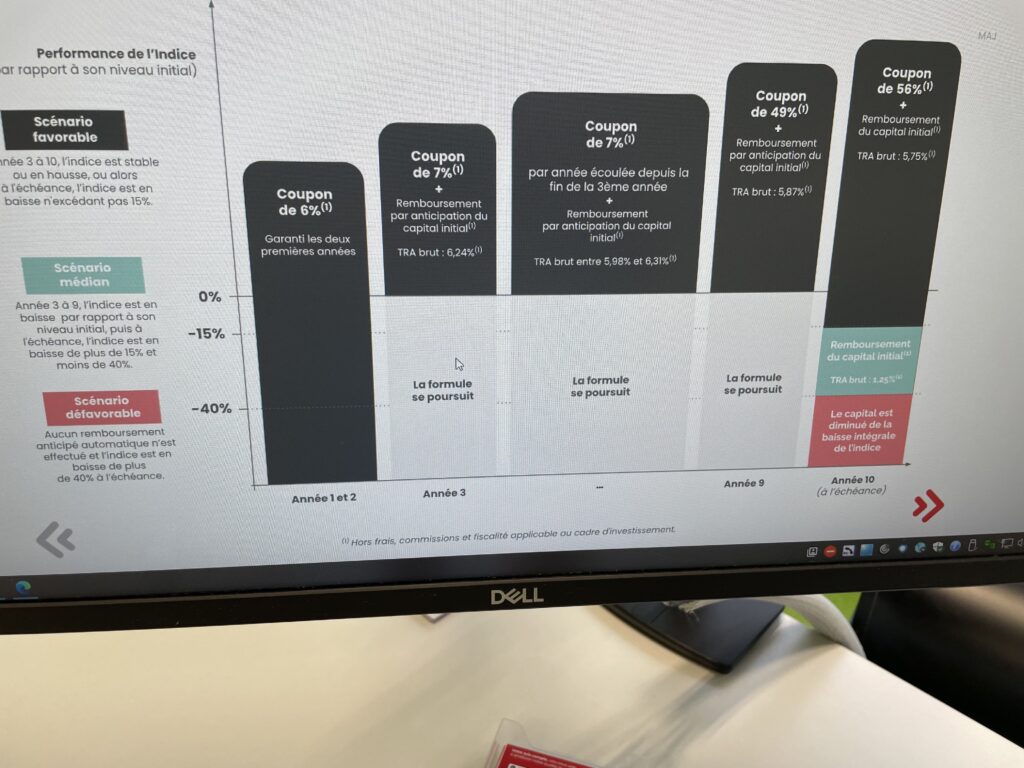

Deuxième proposition : un support plus risqué mais potentiellement plus rentable

La conseillère a ensuite présenté au client une seconde option d’investissement, plus dynamique et donc plus risquée. Ce support fonctionne selon une formule basée sur l’évolution d’un indice boursier. Les performances dépendent donc du marché.

Fonctionnement général

Le produit propose chaque année un coupon (un pourcentage de gain potentiel), et peut s’arrêter automatiquement selon l’évolution de l’indice, elle st vérifié chaque année.

Plus l’indice reste stable ou monte, plus le produit peut générer un rendement élevé.

Scénario favorable

Si l’indice reste stable ou progresse :

– Années 1 et 2 : coupon garanti de 6 %

– À partir de l’année 3 Coupon de 7 % par an, avec possibilité de remboursement anticipé du capital. TRA brut entre 5,98 % et 6,31 %, ce qui montre un rendement potentiellement supérieur. L’investissement s’arrête au bout de 10ans.

Scénario modéré

Si l’indice baisse mais reste entre –15 % et –40 % :

– Le produit continue, il rembourse le capital,

– Et garde les coupons également eu au part avant

Scénario défavorable

Si l’indice chute de plus de 40 % :

– À l’échéance finale (année 10), le capital n’est pas garanti,

– Le client peut perdre une partie de son investissement

Ce sont des rendements importants, mais ils s’accompagnent d’un risque réel en cas de baisse importante du marché.

Comment la conseillère l’a présenté au client

Elle a expliqué que :

– ce support pouvait offrir des rendements élevés,

– mais que cela s’accompagne d’un risque de perte en capital, contrairement au premier support où le capital est garanti.

Le client à choisi de partir sur la deuxième option.

Deuxième jours de la semaine

Matin : Accueil en agence

Ce matin, j’ai été affecté à l’accueil de l’agence. Comme les jours précédents, j’ai accompagné les clients dès leur arrivée en :

– les orientant vers le bon service,

– répondant à leurs questions courantes (application CMB, opérations simples, cartes, RIB…),

– gérant l’attente pour assurer une bonne fluidité,

– et en transmettant certaines demandes aux conseillers lorsque cela dépassait mes prérogatives.

Même si je commence à bien connaître cette mission, chaque matin reste différent selon l’affluence et les demandes. J’ai notamment aidé plusieurs clients à utiliser les automates et j’ai donné des explications sur l’espace client en ligne. Cela me permet de progresser dans ma relation avec des clients variés et d’être plus autonome dans mes réponses.

Après-midi : Rendez-vous en duo – Prévoir et protéger ses proches (Prévoyance décès)

L’après-midi, j’ai participé à un rendez-vous en binôme avec une autre conseillère, cette fois sur un sujet sensible mais important : la prévoyance décès.

Avant l’arrivée du client, la conseillère m’a expliqué :

– les enjeux d’un contrat de prévoyance,

– comment elle prépare ce type de rendez-vous,

Le client souhaitait être conseillé sur une solution permettant de protéger financièrement sa famille en cas de décès. Pendant l’échange, la conseillère a présenté plusieurs scénarios possibles et a notamment évoqué la mise en place d’un capital décès de 10 000 €, un montant courant pour couvrir :

– les frais liés au décès,

– une partie des charges familiales,

– et offrir une sécurité financière temporaire aux proches,

– assistance aux proches,

– accompagnement administratif

J’ai pu observer la manière dont elle reformule les informations pour s’assurer que le client comprend bien, et comment elle adapte son discours selon la sensibilité du sujet.

Les deux possibilités de paiement présentées au client

Lors du rendez-vous, la conseillère a expliqué au client qu’il existait deux façons différentes de financer son contrat de prévoyance décès :

– la prime unique

– ou le paiement mensuel

Ces deux options permettent d’obtenir la même protection, mais le mode de financement change selon le budget et les préférences du client.

Dans cette première option, le client règle la totalité du montant du contrat en une seule fois au moment de la souscription.

Avantages :

– Aucun prélèvement mensuel

– Contrat réglé une fois pour toutes

Inconvénient :

Demande un effort financier important d’un seul coup

Le paiement mensuel

La conseillère a également proposé une solution plus flexible avec un paiement étalé dans le temps.

Cette solution plus flexible sur les 10 000€ que le client aimerait étalé, la conseillère lui a proposez un plan sur 8ans selon les revenues de la personnes. Elle a calculé avec moi cela ferait 96 mois pour réglés la totalité des 10 000€ par mois = 104.17€

Lors du rendez-vous de l’après-midi, nous avons parlez également au client de la notion de “période de carence” d’un an.

Concrètement, le client commence à payer des cotisations mensuelles pendant 12 mois. Si un décès survient avant la fin de cette première année, le capital n’est pas intégralement garanti : l’assureur rembourse alors les cotisations versées, mais pas le capital prévu.

En revanche, dès que le client a dépassé cette première année de cotisation, le capital garanti devient pleinement effectif. Cela signifie que même si le client n’a pas encore versé l’équivalent du capital, ses bénéficiaires percevront tout de même la totalité du montant garanti en cas de décès dans les deux moyens de paiement.

Troisième jours de la semaine

Matin : Accueil presque en autonomie

Ce matin, j’ai de nouveau été affecté à l’accueil de l’agence. La conseillère qui m’accompagne habituellement n’était pas là, ce qui m’a permis de fonctionner presque en autonomie. J’ai géré :

– l’orientation des clients selon leurs besoins

– les demandes simples au guichet

– la gestion de l’attente

– plusieurs explications sur l’application du CMB

Ce moment m’a permis de constater que je commence à vraiment maîtriser les réflexes de base de l’accueil du Matin : Accueil presque en autonomie

Ce matin, j’ai de nouveau été affecté à l’accueil de l’agence. La conseillère qui m’accompagne habituellement n’était pas là, ce qui m’a permis de fonctionner presque en autonomie. J’ai géré :

– l’orientation des clients selon leurs besoins

– les demandes simples au guichet

– la gestion de l’attente

– plusieurs explications sur l’application du CMB

Ce moment m’a permis de constater que je commence à vraiment maîtriser les réflexes de base de l’accueil.

Après-midi : Réunion hebdomadaire de l’agence

L’après-midi a débuté avec la réunion hebdomadaire interne. Comme celle que j’ai déjà observée à Plouay, elle portait principalement sur :

– le suivi des objectifs commerciaux,

– les prochains temps forts (animations, actions à venir),

– l’organisation interne.

La différence notable est que l’équipe de l’agence d’Hennebont avait une dynamique différente : chaque conseiller partageait l’avancée de ses dossiers, et l’ambiance mettait davantage l’accent sur la coordination entre les pôles particuliers et professionnels.

Rendez-vous duo crédit immobilier

J’ai ensuite participé à un rendez-vous en duo avec une conseillère concernant une demande d’enveloppe de financement pour un projet locatif étudiant.

🔹 1. Contexte du dossier

La cliente était déjà venue il y a plusieurs semaines pour une première simulation.

Entre-temps, elle avait renoncé au logement initial, car lors de la visite, elle a découvert :

- qu’un incendie avait eu lieu en 2014,

- que l’agence immobilière ne l’avait jamais mentionné,

- que des traces étaient encore visibles,

- et qu’un proche connaissant le bâtiment lui a confirmé que le logement n’était pas conforme.

Elle a donc abandonné ce projet et souhaitait aujourd’hui faire une nouvelle enveloppe de financement pour un autre bien, toujours destiné à de la location étudiante.J’ai ensuite participé à un rendez-vous en duo avec une conseillère concernant une demande d’enveloppe de financement pour un projet locatif étudiant.

Contexte du dossier

La cliente était déjà venue il y a plusieurs semaines pour une première simulation.

Entre-temps, elle avait renoncé au logement initial, car lors de la visite, elle a découvert :

– qu’un incendie avait eu lieu en 2014 via internet

– que l’agence immobilière ne l’avait jamais mentionné,

– que des traces étaient encore visibles,

– et qu’un proche connaissant le bâtiment lui a confirmé que le logement n’était pas conforme.

Elle a donc abandonné ce projet et souhaitait aujourd’hui faire une nouvelle enveloppe de financement pour un autre bien, toujours destiné à de la location étudiante.

Analyse de la situation financière

La cliente est arrivée avec les documents nécessaires :

bulletins de salaire, avis d’imposition, justificatifs d’identité…

La conseillère a repris les questions essentielles :

– Objectif du futur bien (confirmé : locatif étudiant)

– Situation professionnelle (CDI)

Situation familiale (divorcé)

– Nombre d’enfants 3

– Revenus et charges actuelles

Ensuite, elles ont étudié son taux d’endettement, élément crucial pour déterminer la capacité d’emprunt qui était inferieur à 35%.

Informations importantes données par la cliente

– Elle possède aussi des comptes dans d’autres banques (Banque Postale).

– Elle a un prêt presque terminé : fin prévue en février 2026 –montant restant dû : 4 464,19 €.

– Elle exerce en plus une activité de VDI, avec 19 000 € de chiffre d’affaires annuel, soit environ 600 € par mois.

Problème survenu à l’entretient

Au CMB, une personne avec un statut VDI peut être considérée comme professionnelle, ce qui implique :

-un dossier géré par le Pôle Pro,

-des frais supplémentaires (frais de tenue de compte pro, assurances spécifiques…),

– des conditions légèrement différentes pour l’analyse du dossier.

Cela a été expliqué à la cliente afin qu’elle comprenne les implications administratives.

Demande de la cliente : baisser le taux d’emprunt

La cliente a ensuite demandé s’il était possible d’obtenir un taux plus bas.

La conseillère lui a expliqué qu’une baisse de taux est envisageable si la cliente accepte de domicilier ses revenus au CMB.

Pourquoi cela permet de baisser le taux ?

– la venu des revenus sécurise la relation bancaire,

- cela augmente la « fidélité » du client,

- donc elle peut consentir un meilleur taux en échange.

Pour illustrer, la conseillère a réalisé une simulation avec la venu des revenus, donnant un taux de 3,80 %.

Capacité de remboursement et apport

La cliente a expliqué qu’elle avait :

– une limite de mensualité à 550 € maximum,

- un apport correspondant aux frais de notaire, estimés à environ 8 % du coût du bien, ce qui est classique pour un achat immobilier.

Résultat final : enveloppe accordée

une enveloppe de financement de 80 000 € a été retenue comme cohérente avec la capacité financière de la cliente.

Cinquième jours de la semaine

Matin : Accueil en autonomie

Lors de mon cinquième jour de stage au Crédit Mutuel de Bretagne d’Hennebont, j’ai assuré l’accueil de l’agence en quasi-autonomie durant la matinée.

J’ai pris en charge les clients dès leur arrivée en :

- identifiant leur demande,

- les orientant vers le bon conseiller ou service,

- répondant à des questions simples (application CMB, cartes, virements, RIB…),

- et en gérant l’attente de manière organisée.

Cette matinée m’a permis de confirmer que je suis désormais à l’aise sur le poste d’accueil, aussi bien dans la communication que dans la gestion du flux de clients.

Après-midi : Rendez-vous en duo – Assurance habitation

L’après-midi, j’ai participé à un rendez-vous client en binôme avec une conseillère, portant sur la souscription d’une assurance habitation.

Contexte du rendez-vous

Le client venait d’emménager dans un nouvel appartement en location et souhaitait assurer son logement rapidement, car l’assurance est obligatoire pour un locataire.

Avant l’arrivée du client, la conseillère m’a expliqué les points clés à vérifier :

– type de logement,

- surface,

- nombre de pièces,

- situation géographique,

- valeur des biens à assurer.

Échange avec le client

Lors du rendez-vous, la conseillère a posé plusieurs questions afin de bien comprendre la situation du client :

- s’il s’agissait d’une résidence principale,

- le nombre de personnes vivant dans le logement,

Le client souhaitait une assurance simple mais complète, avec un bon rapport qualité/prix.

Proposition et explications

La conseillère lui a présenté une formule incluant :

- la responsabilité civile,

- la protection contre les dégâts des eaux,

- l’incendie,

- le vol,

- et les événements climatiques.

Elle lui a expliqué clairement les garanties, les franchises et les exclusions afin que le client comprenne parfaitement ce qu’il souscrivait.

Dernier jours de stage

Pour mon dernier jour de stage au Crédit Mutuel de Bretagne d’Hennebont, j’ai assuré l’accueil de l’agence en totale autonomie tout au long de la matinée.

- identifiant rapidement leurs besoins,

- les orientant vers les bons interlocuteurs,

- répondant aux demandes courantes (application CMB, cartes, virements, RIB, opérations simples),

- gérant l’attente de manière fluide et professionnelle.

Cette journée m’a permis de mesurer le chemin parcouru depuis le début du stage. Alors qu’au départ j’étais accompagné en permanence, j’ai progressivement gagné en confiance et en autonomie, jusqu’à être capable de gérer l’accueil seul.

Ce dernier jour a été une expérience très positive, car il montre que les compétences acquises tout au long du stage ont été suffisantes pour me permettre d’être opérationnel et efficace, tout en respectant les règles et procédures de l’agence.

Échange avec mon responsable de stage sur le futur stage de mai

À l’issue de cette dernière journée, j’ai échangé avec mon responsable de stage au sujet de mon futur stage prévu au mois de mai. Nous avons discuté des missions commerciales qui pourront m’être confiées lors de cette prochaine période en agence.

Ces missions devraient être davantage orientées vers :

- la participation active aux rendez-vous clients,

- les actions commerciales (phoning, suivi client, propositions d’offres),

- et une implication plus importante dans la relation commerciale.

Cet échange m’a permis de me projeter dans la suite de mon parcours et de mieux comprendre les attentes de l’agence concernant mon évolution et mon implication lors du prochain stage.